Phân loại bất động sản: Hướng đến dòng vốn vào lĩnh vực ưu tiên

VTV9.vtv.vn - Không còn cách tiếp cận điều hành theo hướng: "cùng nới, hay cùng siết" trong việc cho vay với tất cả các loại hình bất động sản. Phân loại rõ từng phân khúc bất động sản, cho vay theo mức độ rủi ro là định hướng của Chính phủ với ngành ngân hàng.

Từ góc độ các tổ chức tín dụng, việc phân loại này được kỳ vọng sẽ giúp dòng vốn đi đúng địa chỉ, giảm rủi ro cho hệ thống tài chính, cũng như góp phần tái cân bằng cung cầu trên thị trường bất động sản.

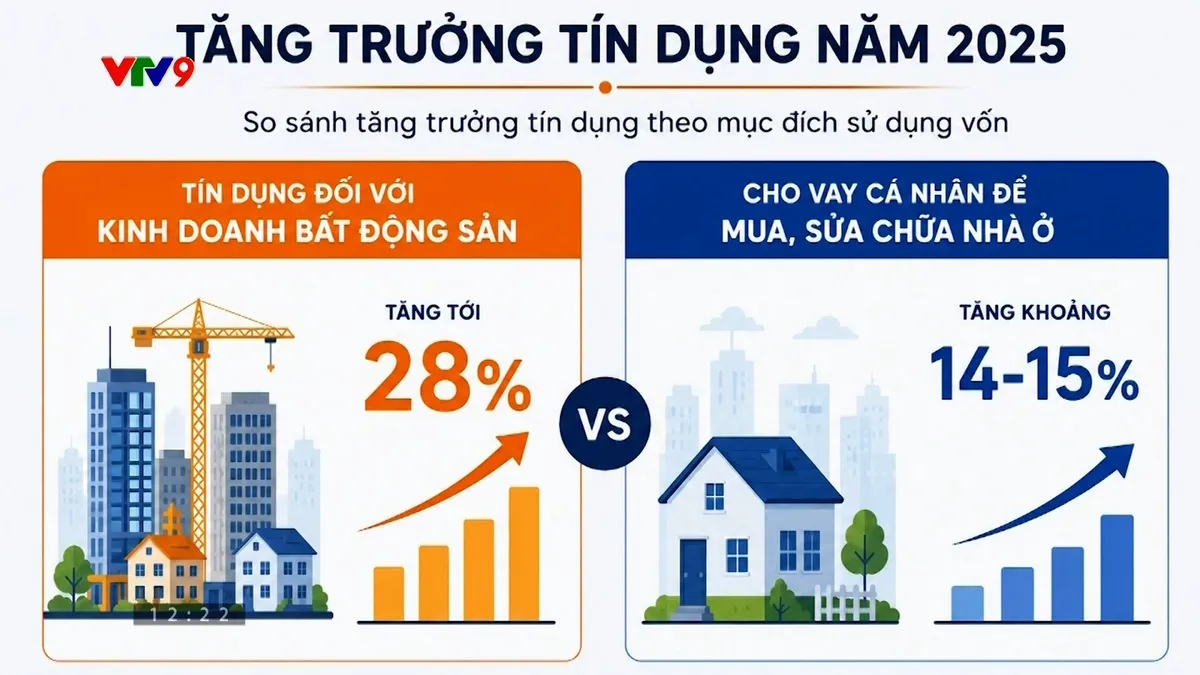

Năm 2025, tín dụng bất động sản ước tăng khoảng 22%, mức cao nhất trong 5 năm gần đây, cao hơn đáng kể tốc độ tăng trưởng tín dụng chung của nền kinh tế. Riêng tín dụng liên quan tới kinh doanh bất động sản tăng gần 28%, đạt khoảng 2 triệu tỷ đồng. Đáng chú ý, dư nợ cho vay bất động sản hiện chiếm khoảng 25% tổng dư nợ toàn hệ thống ngân hàng. Tức là cứ 4 đồng cho vay, có tới 1 đồng chảy vào lĩnh vực bất động sản.

Trong bối cảnh đó, đề xuất phân loại bất động sản theo từng nhóm rủi ro đang nhận được sự quan tâm lớn từ cả doanh nghiệp và ngân hàng.

Ông Trần Thanh Tùng - Giám đốc Khối Khách hàng doanh nghiệp Nam Á Bank: “Thị trường bất động sản sẽ bắt đầu được phân loại, nó kỹ hơn. Từ đó chúng ta sẽ xác định cái mức độ rủi ro của từng thị trường để chúng ta có cái dòng vốn tín dụng, chúng ta ủng hộ cái dòng vốn tín dụng vào từng cái phân khúc một cách rõ hơn và từ đó chúng ta quản lý cái rủi ro thị trường này nó tốt hơn. Thì cái việc quản trị rủi ro thị trường này tốt hơn nó sẽ giúp cho cái nền kinh tế của chúng ta nó phát triển một cách bền vững và nó lành mạnh”.

Hiện nay, mỗi ngân hàng đều có khẩu vị rủi ro và tiêu chí cho vay riêng với từng loại hình bất động sản. Tuy nhiên, cơ quan quản lý đang hướng tới việc xây dựng một khung phân loại chung cho toàn hệ thống, theo từng phân khúc và mức độ rủi ro của dự án. Việc này không chỉ tác động tới hạn mức tín dụng, mà còn liên quan tới hệ số rủi ro, yêu cầu vốn và tiêu chuẩn thẩm định trong hoạt động ngân hàng.

Ông Nguyễn Hưng - Tổng Giám đốc TPBank: “Có những cái loại hình chẳng hạn như bất động sản nghỉ dưỡng, bất động sản làm để làm với là condotel hay là officetel thì những cái đấy lại có vẻ như bây giờ nó sẽ khá là rủi ro, ngân hàng cũng sẽ khá là thận trọng. Những các cái vấn đề liên quan đến pháp lý của những cái dự án nào đấy mà nó phải đảm bảo được đủ theo các quy định mới, theo luật mới thì chúng tôi cũng mới dám đầu tư chứ không phải là tràn lan như trước”.

Trong 2025, tín dụng đối với kinh doanh bất động sản đã tăng tới 28%. Còn cho vay cá nhân để mua, sửa chữa nhà cửa,… chỉ tăng khoảng 14 - 15%. Theo các chuyên gia, khác với cách tiếp cận riêng lẻ trước đây của từng ngân hàng, việc hình thành bộ tiêu chí phân loại chung sẽ giúp tín dụng bất động sản được điều tiết đồng đều hơn đối với toàn bộ ngành ngân hàng.

Những phân khúc có rủi ro cao, hoặc không được khuyến khích, có thể phải áp hệ số rủi ro lớn hơn, dẫn đến giá vốn cao hơn. Trong khi các dự án có pháp lý minh bạch, dòng tiền tốt sẽ có điều kiện tiếp cận vốn thuận lợi hơn, chi phí vốn thấp hơn.

PGS. TS. Nguyễn Hữu Huân - Phó Chủ tịch Cơ quan Điều hành Trung tâm Tài chính Quốc tế TP. Hồ Chí Minh: “Nếu như mà chúng ta hạn chế tất cả những cái phân khúc như vậy thì nó sẽ ảnh hưởng rất lớn tới thị trường và đặc biệt là ảnh hưởng đến những người có nhu cầu thực, mua nhà. Do vậy thì chúng ta nên lưu ý là trong những cái phân khúc bất động sản như vậy thì chúng ta vừa khuyến khích, những cái phân khúc mà có nhu cầu thực, nhưng mà chúng ta vừa hạn chế những cái phân khúc mang tính đầu cơ”.

Trong bối cảnh Ngân hàng Nhà nước định hướng tăng trưởng tín dụng với lĩnh vực bất động sản không vượt tốc độ tăng trưởng tín dụng chung của toàn hệ thống, dư địa cho vay với lĩnh vực này đang được kiểm soát chặt hơn.

Vì vậy, việc xây dựng cơ chế phân loại theo từng mức độ rủi ro được kỳ vọng sẽ giúp dòng vốn được điều tiết hiệu quả hơn, thay vì siết đồng loạt toàn thị trường. Đây cũng được xem là bước đi nhằm chuẩn hóa quản trị rủi ro tín dụng bất động sản, hướng tới sự ổn định và bền vững hơn cho thị trường tài chính và bất động sản trong dài hạn.

Văn bản

Văn bản

Cùng chuyên mục

Bán song song xăng E10 và xăng E5 RON 92

Sử dụng xăng sinh học để bảo vệ môi trường là chủ trương được nhiều người dân ủng hộ. Tuy nhiên, ở góc độ người tiêu dùng, điều được quan tâm không ch ...

![]() thứ ba, 26/5/2026

thứ ba, 26/5/2026

Nhức nhối nạn bạo hành học đường

Liên tiếp những vụ việc đau lòng xảy ra trong môi trường học đường đang cho thấy mức độ nghiêm trọng và đáng báo động của vấn nạn này. Tất cả sự viê ...

![]() thứ ba, 26/5/2026

thứ ba, 26/5/2026

Quận Cam, California tạm loại bỏ nguy cơ nổ bồn chứa hóa chất

Sau nhiều ngày ứng phó sự cố bồn chứa hóa chất tại Quận Cam, California khiến hàng chục ngàn người dân phải sơ tán, giới chức Mỹ cho biết nguy cơ xảy ...

![]() thứ ba, 26/5/2026

thứ ba, 26/5/2026

Cần tháo gỡ vướng mắc quy định thời điểm xuất hóa đơn

Hóa đơn điện tử được xem là công cụ quan trọng để minh bạch hoạt động kinh doanh và chống thất thu thuế. Tuy nhiên, với nhiều mô hình bán lẻ và TMĐT, ...

![]() thứ ba, 26/5/2026

thứ ba, 26/5/2026

TP. Hồ Chí Minh: Tăng cường chăm sóc sức khoẻ người dân

Dự kiến, TP. Hồ Chí Minh sẽ triển khai khám sức khỏe định kỳ cho toàn bộ người dân từ năm 2026 với mục tiêu giúp người dân được chăm sóc liên tục, chủ ...

![]() thứ hai, 25/5/2026

thứ hai, 25/5/2026

Tin mới

Văn bản